Phát Sinh Nợ Trong Kỳ

Nợ xấu là một thuật ngữ phổ biến trong lĩnh vực tài chính ngân hàng. Vậy cụ thể nợ xấu là gì? Người vay phải chịu hậu quả như thế nào khi phát sinh nợ xấu?

Nợ xấu là một thuật ngữ phổ biến trong lĩnh vực tài chính ngân hàng. Vậy cụ thể nợ xấu là gì? Người vay phải chịu hậu quả như thế nào khi phát sinh nợ xấu?

Nợ xấu cá nhân được xóa khi nào?

- Đối với các khoản vay dưới 10 triệu: Ngân hàng Nhà nước đã ngừng cung cấp lịch sử tín dụng các khoản vay quá hạn dưới 10 triệu đồng đã tất toán. Do vậy nếu có khoản vay dưới 10 triệu đồng đã tất toán, khách hàng không cần lo ngại về lịch sử nợ xấu tín dụng của mình.

- Đối với các khoản vay trên 10 triệu: Tất cả các thông tin về lịch sử tín dụng sẽ được cập nhật định kỳ hàng tháng. Sau 12 tháng kể từ ngày trả hết nợ xấu lịch sử tín dụng của người vay sẽ đủ điều kiện đáp ứng tiêu chí cho vay của ngân hàng.

Phát sinh nợ xấu có ảnh hưởng gì không?

Những khách hàng nằm trong các nhóm nợ 3, 4, 5 sẽ rất khó để tiếp tục vay vốn tại các ngân hàng hay một công ty tín dụng nào khác.

Tất cả các thông tin về người vay nợ xấu bao gồm các khoản vay trong quá khứ, khoản vay nợ hiện tại, thời gian nợ quá hạn, họ tên người vay, nơi vay vốn sẽ được lưu lại trên trung tâm tín dụng là CIC trong thời hạn từ 03 - 05 năm sau khi người vay đã thanh toán đủ cả lãi lẫn gốc.

Chính vì vậy khách hàng khi vay nợ cần lưu ý những thông tin trên để tránh rơi vào nhóm nợ xấu và đánh mất cơ hội vay sau này.

Làm cách nào để phòng tránh nợ xấu?

Để tránh xảy ra tình trạng nợ xấu gây khó khăn cho việc vay vốn sau này, bạn đọc có thể tham khảo các phương pháp sau:

- Trước khi quyết định vay vốn, người vay nên tự đánh giá lại năng lực trả nợ của bản thân ở mức độ nào, đồng thời lên kế hoạch cụ thể cho lộ trình thanh toán tiền vay để tránh gặp phải những biến cố bất ngờ có thể xảy ra.

- Sử dụng tiền vốn vay được một cách hợp lý để giúp cho việc thanh toán nợ được nhanh chóng.

- Có ý thức về thời gian phải thanh toán nợ, trả nợ đúng hạn theo quy định

- Trong trường hợp bất khả kháng vì một lý do nào đó mà không thể trả nợ cho ngân hàng theo đúng cam kết thì hãy sớm liên hệ ngay với nhân viên ngân hàng để trao đổi và tìm ra phương án trả nợ tối ưu nhất.

Nếu có thắc mắc về các chính sách liên quan đến lĩnh vực tài chính - ngân hàng, bạn đọc liên hệ

Bảng cân đối số phát sinh bao gồm 8 cột, cụ thể như sau:

Ghi số hiệu của từng tài khoản cấp 1 (hoặc cả tài khoản cấp 1 và cấp 2) doanh nghiệp sử dụng trong năm báo cáo.

Ghi tên của từng tài khoản theo thứ tự từng loại mà Doanh nghiệp đang sử dụng.

Phản ánh số dư Nợ đầu năm và dư Có đầu năm theo từng tài khoản.

Số liệu để ghi được căn cứ vào sổ cái hoặc nhật ký –sổ cái, hoặc căn cứ vào số liệu ghi ở cột 7,8 của Bảng cân đối tài khoản năm trước.

Cột 5,6: Số phát sinh trong năm

Căn cứ vào tổng số phát sinh bên Nợ, số phát sinh bên Có của từng tài khoản trong năm báo cáo.

Số liệu để ghi được căn cứ vào tổng số phát sinh bên Nợ và tổng số phát sinh bên Có của từng tài khoản ghi trên sổ cái hoặc nhật ký sổ cái trong năm báo cáo.

Dùng để phản ánh số dư Nợ cuối năm và số dư Có cuối năm theo từng khoản mục của năm báo cáo.

Số liệu ghi được tính theo công thức như sau:

Số dư cuối năm = Số dư đầu năm + Số phát sinh tăng – Số phát sinh giảm.

Liên quan đến những bất cập trong việc phát hành, quản lý và sử dụng thẻ ngân hàng của đông đảo khách hàng là công nhân, người lao động, trao đổi với phóng viên Tạp chí Lao động và Công đoàn, Ngân hàng Nhà nước đã cung cấp thông tin về vấn đề đảm bảo an ninh, an toàn, bảo mật trong sử dụng thẻ.

Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho biết, theo đánh giá của các tổ chức tín dụng trong toàn hệ thống, đến ngày 25/9, có hơn 94.000 khách hàng vay vốn chịu ảnh hưởng của bão số 3 với tổng dư nợ 165.000 tỷ đồng.

Ngày 20/9, giá vàng miếng SJC tăng nhẹ 200.000 đồng/lượng. Trong khi đó, vàng nhẫn tăng 500.000 đồng/lượng, tiến sát mức 80 triệu/lượng, xác lập kỷ lục mới.

Ngày 17/9/2024, trong nước, giá vàng miếng SJC bật tăng lên 82 triệu đồng/lượng sau nhiều ngày đi ngang. Vàng nhẫn duy trì mức cao kỷ lục 79,2 triệu đồng/lượng.

Nhằm nâng cao trải nghiệm thanh toán trực tuyến quét mã QR trên ứng dụng Ngân hàng điện tử SHB Mobile, từ nay đến hết 31/12/2024, Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) chính thức triển khai chương trình “Mở QR mới - Evoucher tới” với hàng nghìn quà tặng hấp dẫn.

Nợ xấu là khoản nợ quá hạn (trên 90 ngày) mà người vay chưa thanh toán đầy đủ cả gốc và lãi theo cam kết trong hợp đồng. Hiện nay, có 3 cách đơn giản để kiểm tra nợ xấu cá nhân bằng chứng minh nhân dân/căn cước công dân. Việc tra cứu này sẽ giúp người vay biết được mình có thuộc trường hợp bị nợ xấu không để có phương án xử lý kịp thời.

Gần đây xuất hiện hòm thư điện tử (email) giả mạo Ngân hàng Nhà nước gửi thông tin dẫn dụ người dân bấm vào đường link lừa đảo cập nhật thông tin sinh trắc học cho giao dịch ngân hàng. Ngân hàng Nhà nước đề nghị người dân, khách hàng các tổ chức tín dụng hết sức đề cao cảnh giác, không bấm vào các đường link lạ được gửi qua chat, SMS hoặc email.

Ủy ban Chứng khoán Nhà nước đề nghị, từ ngày 1/10/2024, các đơn vị chỉ cung cấp dịch vụ giao dịch chứng khoán trực tuyến đối với các tài khoản có thông tin nhà đầu tư khớp đúng với Cơ sơ dữ liệu quốc gia về dân cư/hệ thống định danh và xác thực điện tử/căn cước công dân gắn chip/căn cước.

Với nhiều người, một mái ấm mới, khang trang là món quà báo hiếu ý nghĩa nhất dành tặng cho đấng sinh thành. Mong muốn đồng hành cùng những tấm lòng hiếu thảo hiện thực hóa ước mơ này, nhân dịp Vu Lan, Ngân hàng TMCP Tiên Phong (TPBank) ra mắt ưu đãi vay mua/xây/sửa nhà với lãi suất hấp dẫn chỉ từ 0%, ân hạn gốc tới 5 năm, thời gian vay tối đa 30 năm.

Mới đây, Tổng cục Thuế đã giải đáp vướng mắc về vấn đề thuế thu nhập cá nhân đang được người dân quan tâm. Theo đó, các cá nhân có thu nhập nhiều nguồn, bị cơ quan thuế gửi thông báo truy thu thuế thu nhập cá nhân nhiều năm, với số tiền lên đến hàng trăm triệu đồng; trong đó gần một nửa là tiền phạt và chậm nộp.

Từ ngày 1/7/2024, các ngân hàng đã triển khai xác thực bằng sinh trắc học đối với một số loại giao dịch trực tuyến. Lợi dụng việc một số khách hàng gặp khó khăn trong quá trình thao tác cập nhật thông tin sinh trắc học, các đối tượng lừa đảo đã giả danh nhân viên ngân hàng liên hệ khách hàng đề nghị hỗ trợ cài đặt nhằm chiếm đoạt tài sản, thông tin cá nhân.

Trước tình hình lừa đảo trực tuyến ngày càng phức tạp, bên cạnh các giải pháp kỹ thuật của ngành ngân hàng, người lao động cần nâng cao kiến thức, kỹ năng sử dụng dịch vụ ngân hàng điện tử để chủ động giữ gìn, bảo mật các thông tin cá nhân, tránh mất tiền trong tài khoản.

Theo Bộ trưởng Bộ Tài chính Hồ Đức Phớc, 4 năm qua Bộ Tài chính đã kiên trì thực hiện chính sách tài khóa mở rộng, tạo mọi điều kiện cho doanh nghiệp vượt qua khó khăn, phục hồi và phát triển. Tuy nhiên, đã đến lúc cần phải thắt chặt điều hành chính sách tài khóa để tăng nguồn lực công đầu tư vào cơ sở hạ tầng, phát triển kinh tế đất nước một cách bền vững.

Ngày 2/7/2024, tòa án nhân dân tỉnh Bắc Ninh mở phiên tòa xét xử vụ kiện của khách hàng Trần Thị Chúc, bị lừa đảo và đánh cắp hơn 26 tỷ đồng trong 2 tài khoản tại 2 ngân hàng. Đây là một vụ việc điển hình về tội phạm công nghệ trên nền tảng thanh toán số, với chiêu bài giả mạo công an đe dọa nạn nhân liên quan đến đường dây buôn bán ma túy, rửa tiền.

Theo Tổng cục Thống kê, thu nhập bình quân của người lao động sáu tháng đầu năm 2024 đạt 7,5 triệu đồng/tháng, tăng so với cùng kỳ. Một số ngành ghi nhận tốc độ tăng thu nhập bình quân khá là ngân hàng, bảo hiểm, bất động sản...

Nhờ nhanh chóng chuẩn hóa hệ thống, quy trình cũng như nâng cấp hạ tầng công nghệ phục vụ thu thập dữ liệu sinh trắc học của khách hàng trên đa kênh, kể từ 01/7/2024, SHB chính thức áp dụng 100% Quyết định 2345/QĐ-NHNN (QĐ 2345) cho tất cả khách hàng tại mọi giao dịch trực tuyến.

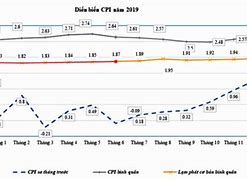

Văn phòng Chính phủ ban hành Thông báo 274/TB-VPCP Kết luận của Phó Thủ tướng Lê Minh Khái – Trưởng Ban Chỉ đạo điều hành giá tại cuộc họp Ban Chỉ đạo về kết quả công tác quản lý, điều hành giá những tháng đầu năm 2024, định hướng công tác điều hành giá những tháng còn lại năm 2024.

Hết quý II/2024, tăng trưởng tín dụng đạt 5-6%, cả năm đạt 15-16% theo mục tiêu đề ra.

Ngân hàng Nhà nước Việt Nam yêu cầu Ủy ban nhân dân các tỉnh, thành phố phối hợp ngăn chặn hoạt động mua, bán tài khoản thanh toán của học sinh, sinh viên nhằm mục đích vi phạm pháp luật như rửa tiền, trốn thuế, lừa đảo chiếm đoạt tài sản, tài trợ khủng bố...

VPBank tiên phong triển khai chính sách chấp nhận tài sản đảm bảo cho khoản vay là hợp đồng thuê/mua bất động sản tại khu công nghiệp, cụm công nghiệp (KCN, CCN)… Bước đi này dự kiến có thể giúp VPBank chiếm lĩnh thị phần cung ứng vốn tại thị trường đặc thù này ngay trong năm 2024.

"Debt" chỉ một khoản nợ nói chung, còn bạn đã biết "con nợ", "chủ nợ" hay "thoát nợ" trong tiếng Anh là gì chưa?

Một người đang nợ tiền ai đó trong tiếng Anh là in debt to sb: They've managed to buy the land, but now they are in debt to many people (Họ đã mua được đất nhưng giờ lại mắc nợ nhiều người).

Nếu muốn nói cụ thể khoản nợ này là bao nhiêu, ta dùng từ owe, theo sau là con số đang nợ: You still owe me 50 USD for that meal (Bạn vẫn nợ tôi 50 đô la cho bữa ăn đó).

Người đang nợ, hay "con nợ", là debtor, còn chủ nợ là creditor. Ví dụ: He has been sued several times by his creditors (Ông đã bị các chủ nợ kiện nhiều lần).

Khi ai đó rơi vào nợ nần, hai cụm từ thường được sử dụng là get into debt hay run up debt: He felt lucky that he had worked hard enough to never get into debt while he was still at college (Anh ấy cảm thấy may mắn vì đã làm việc đủ chăm chỉ để không bao giờ mắc nợ khi còn học đại học).

Một khoản tiền được vay từ ngân hàng được gọi là loan. Nếu khoản tiền này được dùng để mua nhà thì đó là mortgage. Hành động vay các khoản này đều được mô tả bằng cụm take out: It's become a norm for college students in the US to take out student loans to pursue their study (Việc sinh viên đại học ở Mỹ vay vốn để theo đuổi việc học đã trở thành một thông lệ).

Để nói về việc cho mượn hoặc vay tiền, có thể dùng từ lend hoặc loan: I would loan you money if I could! (Tôi sẽ cho bạn vay tiền nếu tôi có thể)

Trả nợ nói chung là pay a/the debt. Trả được hết nợ là "clear" hoặc "pay off": It took my parents 10 years to pay off all debts from buying the house (Bố mẹ tôi phải mất 10 năm mới trả hết nợ mua nhà).

Một cách khác để nói "thoát nợ" là get out of debt hay be clear of debt: He could have got out debt years ago, but he was too addicted to gambling (Lẽ ra anh ta đã thoát khỏi nợ nần từ nhiều năm trước, nhưng anh lại nghiện cờ bạc).

Chọn đáp án phù hợp nhất để hoàn thành các câu sau: